Київський регіон утримує лідерські позиції у рейтингах п'ятірки лідерів за темпами будівництва і продажу нового житла. Проте акцент у виборі покупців зміщується зі столиці на розвинене передмістя. Як трансформується ринок первинної житлової нерухомості — дізнавався TrueUA.

За роки великої війни первинний ринок житлової нерухомості постійно адаптується до нових реалій. Після падіння продажів вдесятеро у 2022 році цей сегмент поступово відновлюється, але залишається дуже вразливим до зовнішніх чинників і мало прогнозованим. Так, на другому році повномасштабного вторгнення продажі первинки відновилися на 20% від показника 2021 року. Проте після помітного пожвавлення сегмента на початку 2024-го попит на житло у другій половині року різко знизився. За даними ЛУН, кількість продажів у новобудовах зменшилася на 15% порівняно з 2023 роком. Для девелоперів ця ситуація стала несподіванкою, оскільки аналітики прогнозували зростання активності на 10-15%.

Ключовими чинниками впливу на сегмент, окрім безпекових, — є зниження купівельної спроможності потенційних інвесторів, інфляція, девальвація гривні, зростання цін на будівельні матеріали на тлі руйнування виробництв, дефіциту будматеріалів і ускладненої логістики. На рішення покупців вплинули також паузи у фінансуванні державної іпотеки "єОселя", руйнування житлового фонду, що перевищує обсяги нового будівництва, зниження активності забудовників, відключення електроенергії, погіршення ситуації на фронті та прогнози затяжної війни. Ці та інші чинники формують тенденції розвитку ринку та визначають його динаміку.

Лідер серед лідерів

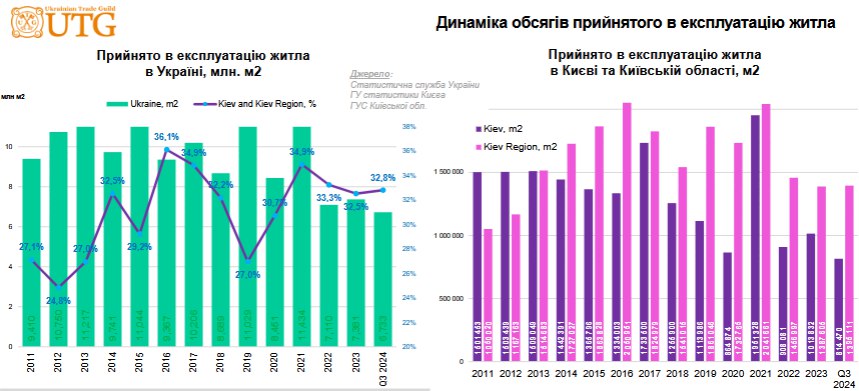

Торік, згідно з даними Держстату, було введено в експлуатацію найбільшу кількість новобудов із початку повномасштабного вторгнення — 118,5 тисяч квартир. При цьому загальна площа багатоквартирних будинків збільшилася на 23% порівняно з показником 2023 року. Найбільше квартир торік було збудовано у Києві, друге місце посіла Київська область.

Дві третини збудованих квартир розміщено у багатоповерхових будинках. Проте проявилася тенденція щодо зростання кількості будівництва приватних будинків: відсоток квартир у таких будинках — 30,1%, був найвищим за останні п’ять років.

Усього в Україні до продажу відкриті трохи більше півтори тисячі житлових комплексів. Торік стартували продажі квартир у 207 нових житлових комплексах, кожен четвертий — у Київській області. За даними ЛУН, з них 70% проектів були запущені в передмісті столиці, а 30% — у Києві. Відтак, Київщина потрапила у п’ятірку лідерів серед регіонів зі старту нових об’єктів за рахунок активного будівництва у передмісті.

Наразі понад половина нового житла в Україні продається у двох регіонах: Києві та Київській області, Львові та на Львівщині. Але якщо у 2023 році у кожному з цих регіонів укладалося близько чверті всіх угод з купівлі-продажу квартир, то вже у 2024-му ситуація змінилась на користь столичного регіону. Так, у Києві та області було продано третину всіх квартир у новобудовах. Збільшення частки відбулося завдяки позитивній динаміці у регіоні: тут запустили в експлуатацію вдвічі більше, ніж у столиці, житлових комплексів і збільшили кількість продажів.

Актуальні тенденції

В умовах невизначеності українці змінюють критерії вибору житла. Потенційні покупці ставлять на перший план можливість придбати житло з невеликим першим внеском — тобто скористатися програмою "єОселі" або програмами від девелоперів. Водночас у новозбудованому житлі їх приваблює автономність в опаленні та резервному живленні, зручне планування та розвинена інфраструктура, характеристики будівлі щодо енергоефективності.

Аналітики ринку вказують на ще один тренд останніх років — зменшення середньої площі квартир. Це пов’язано зі зниженням добробуту українців і здорожчання вартості утримання нерухомості. Відтак, інвестори підходять до вибору майбутнього житла більш раціонально та продумано, аналізуючи свою спроможність сплачувати рахунки у майбутньому.

За оцінками аналітиків групи компаній DIM, за останній рік зріс інтерес українців до квартир з європлануванням. У 2022 році частка європланувань у структурі попиту на первинному ринку житла столиці становила 38%, у 2023 — вже 44%, а у 2024 році зросла до 52%. Частка європланувань у структурі попиту на первинному ринку житла столиці нині становить від 55% до 65% залежно від сегмента — зокрема у класах "комфорт+" та "бізнес". У віковій групі до 40 років кожен третій обирає європланування, переважно одно- та двокімнатні квартири площею 42-85 кв.м "для себе" або з урахуванням партнерства і майбутньої родини. Серед покупців віком від 40 років — кожен четвертий надає перевагу двокімнатним європлануванням або ергономічним трикімнатним квартирам площею 90-130 кв.м.

"В обох вікових групах ключовим чинником вибору залишається функціональне зонування. Простора кухня-вітальня виконує роль зони спільного дозвілля, а окремі спальні з санвузлами і гардеробами — забезпечують приватність та комфорт для відпочинку", — зазначив молодший партнер групи компаній DIM Арсеній Насіковський.

У 2022 році частка європланувань у структурі попиту на первинному ринку житла столиці становила 38%, у 2023 — вже 44%, а у 2024 році зросла до 52%. При цьому пропозиція в цьому сегменті планувальних рішень досі обмежена: лише кожна восьма квартира у новобудовах столиці відповідає критеріям повноцінного європланування. Наявний дисбаланс між попитом і пропозицією створює вікно можливостей для девелоперів. За оцінками DIM, тенденція на зростання попиту на європланування збережеться й у 2025 році.

За даними "OLX Нерухомість", за останні чотири роки стрімко зростає попит на будівництво житла "під ключ". За даними аналітиків, із 2021 року кількість оголошень у цій категорії збільшилася на 181%, а кількість відгуків — на 54%. Майже половина усіх пропозицій в Україні житла такого формату зафіксовано у Київській області.

Ірина Міхальова, CMO Alliance Novobud

"За останні три роки попит на житло в столиці суттєво змінився. Якщо раніше покупці очікували на цікаві нові проекти у комфорт та комфорт+ класі, широкий вибір концепцій та районів, то зараз вони зосереджені на доступних варіантах, які добудовуються. У фокусі — квартири, що підпадають під програму "єОселя" або доступні на виплат від забудовника.

Натомість ринок передмістя зберігає активність: забудовники запускають нові якісні проекти з широким вибором житла з різними концепціями та наповненням за доступною ціною.

На відтік покупців зі столичного ринку до передмістя впливає:

- дефіцит готового чи майже готового житла у популярному нині комфорт-класі у столиці, який поглиблюватиметься. Адже нових стартів майже немає, як і земельних ділянок у перспективних районах міста;

- більш доступна вартість житла у передмісті та можливість скористатися програмою "єОселя";

- великий вибір якісних пропозицій ЖК у передмісті поблизу зелених зон, з транспортною та побутовою інфраструктурою;

- внутрішня міграція населення зі східних і південних регіонів, яке віддає перевагу спокійному зеленому передмістю.

У найближчі рік-два попит у передмісті впевнено зростатиме, а покупців цікавитимуть доступні й порівняно недорогі формати житла.

Критерії вибору житла теж змінилися. Покупець став більш практичним, вимогливим до якості та адаптованим до реалій війни. Він надає перевагу житлу в безпечних регіонах або районах із розвиненою інфраструктурою для укриття, сучасними системами пожежної безпеки та автономними джерелами енергопостачання.

Частина покупців дотримуються раціонального підходу: купують менший метраж. Тож зріс попит на одно- та двокімнатні квартири, які доступніші за ціною та в обслуговуванні. Водночас залишаються актуальними житлові простори, які можна використовувати для проживання і віддаленої роботи.

Ми реагуємо на зміни критеріїв вибору житла, тому у наших проектах є місця, відведені під тимчасові укриття з автоматичним відкриттям/закриттям дверей та відеоспостереженням. У столичних проектах пропонуємо місткі й безпечні підземні паркінги, забезпечуємо доступ будинкових комунікацій до автономних джерел енергозабезпечення, пропонуємо продуману квартирографію, яка відповідає різним запитам покупців тощо.

Вартість нового житла й далі зростатиме через ріст цін на складові собівартості новобудов. Якщо макроекономічна ситуація зберігатиметься більш-менш стабільною, ймовірно, ціни зростатимуть у межах 5–10% через інфляцію та поступове відновлення будівельної галузі. Також підійматимуть ціну попит з боку переселенців і дефіцит нового житла. У разі зовнішніх/внутрішніх шоків або нестабільності на фінансових ринках можливе збереження поточних цін".

Ціни зростатимуть

Попри те, що на ринку первинної нерухомості житла спостерігається помірний попит, це не відобразилося на цінах на квадратних метрів у новобудовах. Вони або тримаються на рівні, або помірно зростають через подорожчання будівництва, але водночас прослідковується регіональна деференціація.

Найбільше здорожчання вартості квартир за останні три роки на первинці зафіксоване на Прикарпатті та Закарпатті — на 40-63%. На Сході — протилежна ситуація: ціни на нове житло значно знизилися або "на паузі" пригальмування будівельних робіт, ризикові фактори й зниження попиту. У центральному регіоні динаміка цін помірно позитивна.

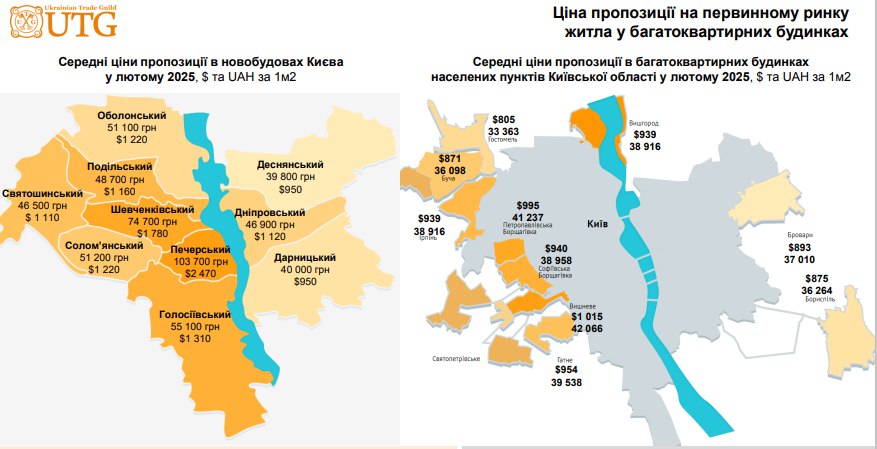

Найдорожчими містами за цінами у новобудовах залишаються Київ і Львів, який дорожчий за столицю на 5-10%. Подібна ситуація у регіонах: ціни на Львівщині вищі на кілька відсотків, ніж на Київщині. При цьому квадратні метри у передмісті Києва коштували на 30 % дешевше, ніж у столиці.

З останніх тенденцій на ринку первинної нерухомості столичного регіону аналітики UTG виділяють зростання девелоперської активності у населених пунктах-сателітах. До таких рішень забудовників підштовхує обмежена пропозиція земельних ділянок у столиці, відсутність прозорого первинного ринку землі, складність, тривалість і висока вартість процедури розробки ДПТ, внесення змін до містобудівної документації. Водночас вони розуміють, що покупців приваблює урбанізація передмістя та активний розвиток локальної інфраструктури (торгової, розважальної, соціальної, інженерної) і дорожньо-транспортного сполучення з Києвом, що підвищує комфорт проживання поблизу мегаполісу. Отже, позитивна динаміка обсягів прийнятого в експлуатацію житла в Києві та передмісті спостерігатиметься і надалі.